Sin lugar a dudas uno de los principales propósitos es tener buenas finanzas, lo que implica tener un control en nuestros gastos.

Sin lugar a dudas uno de los principales propósitos es tener buenas finanzas, lo que implica tener un control en nuestros gastos.

Para lograr esto es necesario contar con un presupuesto mensual y organizar tus gastos, debes de tomar en cuenta que durante el año se presentan situaciones en las que a veces tienes que gastar en regalos, para el día de Reyes, algún cumpleaños, festejar el 14 de Febrero, el día de las Madres, vacaciones, etcétera. Es importante que este tipo de gastos los realices con tiempo ya que hay fechas en las que la demanda de los productos cambia.

Realizar un balance anticipado sobre tus compras durante el año puede ser de gran ayuda sobre tu presupuesto mensual; cuales son las compras necesarias y en lo que puedes hacer recortes.

Sin deseas mejorar tus hábitos financieros debes de estar bien informado sobre algún tipo de inversión, afores o seguros ya que por medio de estos puedes proteger tu patrimonio.

La forma de contar con un buen presupuesto es que sumes los ingresos y los gasto e identifique cuales son las fugas de dinero que existen en tu economía. Al realizar con un presupuesto puedes saber cuales son tus hábitos de consumo y de esta forma llegar a economizar ya que sabrás cual es tu capacidad de pago.

Los principales puntos que debes de tomar en cuenta para hacer un presupuesto son:

- Ingresos fijos (tu sueldo)

- Ingresos variables (bonos, comisiones, etc.)

- Total de ingresos.

- Gastos fijos (vivienda, alimentación, comunicaciones, seguros, créditos, impuestos y fondos para contingencias)

- Gastos variables (teléfono, celcular, remodelaciones, televisión de paga, etcétera)

- Total de gastos.

Después de haber realizado lo anterior tendrás una forma más clara de identificar los gastos que tienes y si tus gastos son superiores a tus ingresos debes hacer un análisis detallado, para reducir o eliminar gastos innecesarios y sustituir productos y servicios. Y así lograr ahorrar.

Índice de Contenido

- ¿Qué es ahorrar?

- ¿Cómo saber ahorrar?

- Ventajas del ahorro

- Invertir lo ahorrado

- ¿Ahorro o Inversión?

- ¿Cómo elegir donde ahorrar?

- Productos financieros para el ahorro de los niños

- Afore como Ahorro

- ¿Cómo afecta la inflación al ahorro?

- Disciplina del Ahorro

- Malos Hábitos del Ahorro

Ahorrar… una tarea importante

El ahorro es la cantidad de dinero disponible que resulta de la resta entre ingresos y egresos. Cada persona y cada familiar busca diferentes formas de ahorro, entre las opciones se encuentran las cuentas bancarias destinadas al ahorro.

Los bancos ofrecen dos tipos de cuentas para ganar ganancias en base a los intereses: las cuentas de ahorro y las cuentas depósitos.

Las cuentas de ahorro permiten disponer de los recursos a través de una tarjeta de débito, en sucursales o cajeros automáticos, y genera intereses en relación al saldo depositado mensualmente.

Algunas entidades solicitan un saldo promedio mensual para generar rendimientos, otras no, pero lo importante es que permite extraer dinero, realizar depósitos, domiciliar pagos y realizar operaciones bancarias, entre otras.

En cambio las cuentas depósitos son inversiones, ya que se abren con una cantidad de dinero que se pactará con cada entidad y que deberá quedar depositada por un plazo fijo, hasta que no finalice ese plazo no se podrá disponer del dinero. En caso de realizar la extracción del dinero, que sólo podrá ser total, no se ganarán los intereses.

Por lo general mientras más tiempo se deje el dinero depositado, más ganancias se generarán. Además una vez que finalice el plazo, se podrá volver a depositar el dinero inicial y las ganancias, extraer sólo las ganancias y volver a depositar el mismo dinero o extraer todo el capital y disponer del dinero.

También existe un ahorro para el retiro y que es muy parecido a la cuenta depósito, la diferencia es que se podrá contar con el dinero una vez que se obtenga el retiro. Estos ahorros son para la pensión o jubilación de cada persona.

Es importante conocer estos tipos de ahorro cuando se arma el presupuesto familiar, como también se recomienda llevar un control mensual mediante una libreta de ahorro.

Saber ahorrar

Una de las prioridades de nuestro país es la educación financiera de las personas para lograr una buena economía, el ahorro es una herramienta importante para salir de algún imprevisto.

El ahorrar no sólo es para obtener algo que deseas o necesites sino también para protegerte contra los imprevistos que puedan presentarse; para lograr un buen plan de ahorro; el cual puedes lograrlo al organizar tus recursos.

Es una manera de cuidar tu salario, y a medida del tiempo se va creando el hábito del ahorro con el cual vas poniendo límites a lo que consumes de manera de no malgastar tu dinero.

Es importante que todos los miembros de tu familia adquieran el hábito del ahorro, actualmente varias entidades financieras manejan cuentas de ahorro para niños las cuales otorgan tarjetas de débito al momento de hacer la apertura de una cuenta; por lo que es importante que tus hijos cuenten con la información necesaria para saber manejar una tarjeta en caso de que lleguen a adquirir una cuenta en algún banco.

Adquirir una cuenta bancaria para tus hijos es una buena forma de que tus hijos adquieran el hábito de ahorrar desde una edad temprana; algunos ejemplos de tarjetahabientes infantiles son:

- Banamex con Mi cuenta

- Scotiabank: Scotia Kids y Scotia Cool

- Ixe: Ixe Camp

- HSBC: Cuenta Chicos HSBC, y Buxx,

- Banorte: Suma Menores

Los niños que obtienen alguno de estos productos obtienen algunos beneficios como: participar en sorteos para ganar viajes en familia, entradas a eventos deportivos, descuentos en centros de espectáculos o rifas de artículos electrónicos. Algunas pueden abrirse desde 1 peso y los niños pueden tener rendimientos de hasta 1% anual por su ahorro.

Ventajas del ahorro

El ahorro es fundamental en nuestra vida el cual puede ser utilizado para diferentes fines; una de las principales formas de ahorrar es tener disciplina, el ahorro lo debemos tomar como una actitud financiera.

Con el ahorro puedes mejorar tu calidad de vida en el futuro; si cuentas con un ahorro puedes afrontar gastos inesperados o emergencias que puedan presentarse.

Para ahorrar podemos invertir y para esto es importante conocer las ventajas o desventajas de las diferentes formas que existen para invertir; y de esta manera poder elegir la mejor opción.

El ahorro se logra reduciendo nuestros gastos debemos establecer nuestras prioridades y no gastar en cosas innecesarias.

Es importante establecer metas de ahorro ya sea a corto, mediano o largo plazo.

Fomentar la educación financiera en todos los integrantes de una familia es de gran beneficio ya que se adquiere una cultura financiera en los más pequeños de la familia.

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) aconseja que es importante revisar tus estados de cuenta para que tengas más controlados tus gastos.

En caso de que exista algún dato que no corresponda tienes hasta 90 días hábiles para poder reclamar. Es indispensable tratar de guardar todos tus comprobantes.

Dejar tus ahorros en casa no es recomendable dejar efectivo en casa es un riesgo no sólo por robo sino porque si se llega a presentar algún imprevisto como un incendio o inundación lo perderías todo.

Una forma de evitar esta situación es llevar tu dinero a un banco, a una caja de ahorro o alguna institución financiera y así tu dinero podrá estar seguro.

Antes debes de comparar los productos y servicios que te ofrecen cada una de las instituciones financieras y elegir la que más se adapte a tus necesidades.

¿Invertir lo ahorrado?

Cuando se trata de temas de dinero es importante conocer los tipos de inversión que existen; cuando se trata de invertir lo que se ha ahorrado debemos elegir el instrumento adecuado para obtener buenos resultados.

Las características con las que debe contar un inversionista son: conservador, moderado y agresivo ya que en cualquier tipo de inversión corres un riesgo o puedes obtener un rendimiento. Los inversionistas que tienen un perfil agresivo son personas que están dispuestas a buscar mayores rendimientos, en comparación con los que buscan rendimientos constantes; que son personas que no toman el mismo riesgo.

Una persona que tiene claros los objetivos de inversión y cuenta con un buen perfil obtendrá mejores resultados.

Para este inicio de año es buen momento para adecuar nuestro plan financiero. Es importante conocer las ofertas que ofrece el mercado en cuanto a inversiones; ya que se espera para México en este 2012 que la economía se mantenga estable.

Así mismo es importante tomar medidas, la Procuraduría Federal del Consumidor (Profeco) aconseja que para tener buenas finanzas basta con ser organizados y tener en cuenta las diversas circunstancias que pueden presentarse para una buena administración.

La posibilidad de invertir en fondos mutuos incrementa las opciones de diversificación y fomenta la competitividad.

Inversiones a plazo fijo; invertir en efectivo a corto o a mediano plazo es una forma de invertir sin riesgo y por eso las tasa de interés que ofrecen los bancos en este tipo de inversión no son importantes.

Otra forma de inversión es por medio de acciones; al invertir en una compañía se adquiere una parte de ella. Una acción representa una parte de la corporación o empresa; esta es una inversión de alto riesgo, la cual esta recomendada para personas agresivas en sus inversiones y que sus proyecciones son a largo plazo.

El valor de una acción esta determinada por la oferta y la demanda por lo que el valor es volátil. Y por consecuencia es una inversión de alto riesgo y de altas ganancias.

¿Ahorro o inversión?

No existe una línea de división muy evidente entre los términos Ahorro e Inversión, sin embargo no son sinónimos.

Según la Condusef, el Ahorro es la cantidad de dinero, usualmente llamada capital, guardado para un uso posterior. Para guardar este dinero se buscan, por lo general, formas en las cuales dicho capital no sufra riesgos. Una Cuenta de Ahorro es una de estas formas.

En cambio, se entiende por Inversión a una suma de dinero que, en vez de sólo guardarla, se busca incrementarla. Podríamos entender, entonces, que como inversión tenemos un pagaré.

La seguridad de contar con los ahorros está relacionada con la garantía de que estos serán devueltos.

Actualmente, por ejemplo, sólo los bonos del Banco Ahorro Nacional y Servicios Financieros (Bansefi) cuentan con garantía de pago incondicional del Gobierno Federal, en cambio los bancos comerciales nacionales hasta determinada cantidad, y mediante el seguro de depósito del IPAB (Instituto para la Protección al Ahorro Bancario), aseguran devolver el depósito inicial más los intereses.

En el resto de las instituciones financieras o instrumentos similares existe la posibilidad de que el dinero no sea devuelto.

Esto último puede llegar a ocurrir en el caso de que se afronten los siguientes riesgos:

- Del Sistema: Significa que aquellos eventos como la inflación, la devaluación, la situación económica, las fallas en la protección al consumidor, entro otras circunstancias en las que se encuentra involucrado todo el país y, por ende, la institución donde se tenga invertido el ahorro.

- De Mercado: Cuando se está sujeta a situaciones del mercado financiero que afectan de forma generalizada, por ejemplo de bajar la bolsa de valores, se ve afectado todo el mercado de valores, si se incrementa la tasa de interés se ve afectado el sistema financiero. Para evitar este tipo de riesgo es conveniente invertir en distintos mercados o instituciones.

- De Crédito: Es cuando uno se convierte en prestamista y el responsable del pago deja de abonarlo en tiempo y forma. Para disminuir este riesgo es conveniente contar con un amplio portafolio de inversiones.

- De Precio o Interés: Cuando el precio o el interés baja en contra de las expectativas del ahorrador. Por ejemplo, que suba la tasa de interés de un préstamo, que baja la tasa de interés de los ahorros.

- De Bursatilidad o Liquidez: Es cuando no podemos cambiar un valor o instrumento financiero en su equivalente en dinero u otro bien.

- De Robo: Esta situación se da cuando se tiene el dinero fuera de una institución bancaria, por ejemplo en la casa y se sufre un hurto.

- Volatilidad: Grado en el que varía o fluctúa el precio o interés del instrumento a través del tiempo.

La Condusef aconseja para realizar ahorros que se verifique la institución en la que se invertirá el dinero, que ésta esté debidamente registrada ante dicho ente y PROFECO. Establecer el monto a ahorrar de forma clara, cuanto en que tiempo y para qué, además es importante realizar depósitos que den un rendimiento mayor al índice de inflación.

Otro dato importante es la utilización de rendimientos en los que esté definido el interés o recuperación de capital en un tiempo determinado, se recomienda que sea a corto plazo, menos de un año.

En lo que respecta a realizar inversiones, los consejos de la Condusef son:

- Definir las posibilidades de inversión considerando la disponibilidad de recursos, el tiempo que se puede comprometerlos y la necesidad de recuperación.

- Estratificar el patrimonio con base a la liquidez y riesgo anteriores, para evitar que las necesidades de dinero obliguen a retirarlo de una inversión con el costo que esto implica.

- Es importante conocer muy bien los instrumentos y mecanismos que se ofrecen a través de los productos y servicios que ofrece la institución, así como los riesgos de los instrumentos. Recordar la frase “a mayor rendimiento, mayor riesgo”.

En base a todo esto, la Condusef concluye que la diferencia entre ahorro e inversión es que el ahorro brinda mayor seguridad que la inversión:

Mayor seguridad = ahorro | Menor seguridad = inversión

¿Cómo elegir donde ahorrar?

Es bueno siempre tener a mano una guía para tomar los mejores caminos para cuidar nuestro dinero. Una de las instituciones que siempre ofrece ayuda es la Condusef.

La idea que se plantea es buscar las instituciones financieras denominadas “cajas de ahorro” o “cajas populares” y comparar los rendimientos que otorgan a fin de evaluar cual es el más conveniente y el que tiene menos riesgo.

Una vez evaluado eso, es recomendable consultar tanto en la Comisión Nacional Bancaria y de Valores (CNBV) o en la propia Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), que la entidad financiera seleccionada se encuentre autorizada, en el caso que no lo esté chequear si está en trámites para hacerlo, a fin de saber si cumple con los requisitos que la ley exige.

Otro dato importante a tener en cuenta es que a mayor tasa de interés, mayor es el riesgo al que se afrontará, por lo cual una entidad que ofrezca por arriba del 10 por ciento anual es una entidad con un índice de riesgo alto.

Si se decide depositar los ahorros en una entidad que sea de alto riesgo, se deberá saber que podría pasar que finalmente no se cumpla con la promesa de obtener esos elevados rendimientos o, peor aún, perder hasta el dinero depositado.

Las entidades autorizadas, al igual que los bancos, están avaladas por un Fondo de Protección, por eso siempre son las más recomendables.

Actualmente existen muchas sociedades en proceso de autorización, las cuales no están siendo supervisadas por CNBV y por lo cual puede que no estén cumpliendo con la ley. Sin embargo, existen otras que poseen activos relativamente bajos y por lo cual no necesitan de la correspondiente autorización, pero tampoco serán supervisadas.

Teniendo en cuenta esto, siempre es mejor elegir una entidad que ya esté autorizada, no solo para contar con un Fondo que responda por el dinero depositado ante cualquier eventualidad, sino también porque los clientes estarán amparados por la ley.

Esto último significa que en el caso de presentarse algún inconveniente podrán realizar los reclamos necesarios ante la CNBV o la Condusef, quienes lo podrán asesorar.

Para aquellos que aún así decidan ahorrar en sociedades no autorizadas, el consejo que se brinda es que aunque sea la entidad se encuentre en el listado de aquellas que se encuentren en proceso de regularización.

Siempre se debe tener presente que si se ofrecen rendimientos extraordinarios es porque los ahorros se encontrarán el peligro y aunque cualquier ahorro o inversión genera un riesgo, con precaución y atención se puede reducir.

Pero además y a pesar que sólo los bancos y las sociedades del Sector de Ahorro y Crédito Popular son las únicas que ofrecen un seguro de protección de loa ahorros, este tiene su límite, es importante conocerlo.

Productos financieros para el ahorro de los niños

Una de las estrategias utilizadas actualmente para que la población haga uso en mayor cantidad de los instrumentos bancarios es la educación financiera dirigida a los menores, una política que debe ser promocionada desde el estado para inculcarle a los más chicos, el valor que tiene el dinero.

Como ya habíamos comentado, casi la mitad de la población mexicana se encuentra ahorrando de forma informal, y son pocas las personas que emplean instrumentos formales de ahorro.

Por todo esto, y a pesar de que las finanzas puedan requerir de utilizar sumas y restas u otros cálculos matemáticos, las instituciones bancarias apuntan a enseñarle a los niños e inculcarles el hábito de ahorrar y administrar.

Condusef aconseja que para enseñarles a los chicos, que éstos ahorren el dinero necesario para poder adquirir juguetes, ropa, golosinas u otra cosa, como también es de utilidad que cada uno tenga su propia cuenta bancaria y, fomentar así, el uso correcto e inteligente de los instrumentos bancarios y generar, de esta formo, el ahorro infantil.

FinancialRed recomienda ver las Mejores Cuentas para Chicos a fin de comparar los diferentes servicios que cada una ofrece y escoger la que se adapte a su perfil.

Por ejemplo, pueden participa en sorteos especiales, obtener descuentos y promociones, disponer de una tarjeta de débito.

Hasta que el niño sea mayor de edad, la cuenta está a nombre del padre, y después el menor queda como Titular del producto. Si bien no ofrecen tasas de interés muy atractivas, es una forma de inculcarles la cultura del ahorro.

Otra de las nuevas opciones que existen son los Cetes para niños. Su metodología es fácil. Una vez que el padre ser registra como titular en un contrato con cetesdirecto, designa como único beneficiario a un menor de edad con los datos de tu hijo(a) o menor de edad como nombre, fecha de nacimiento y CURP.

Podrás invertir desde 100 pesos y hasta 7 millones de pesos por Cliente, con restricción en el monto de operación mensual hasta 3,000 unidades de inversión (UDI’s) por el total de las operaciones que se realicen en todas las cuentas adicionales que se abran en este esquema.

Si usted se está preguntando por qué los bancos realizan todos estos proyectos para fomentar el hábito del ahorro en los más pequeños, la respuesta nos lleva de vuelta al inicio de esta nota, son muy pocas las personas que deciden guardar su dinero en ellos, y no es que los bancos estén velando por nuestros intereses, sino que para poder otorgar préstamos y brindar otros servicios, necesitan del dinero de todos.

Ahora bien, más allá del negocio que el banco haga, siempre es recomendable utilizar cuentas de ahorro o moverse con la cuenta nómina y la tarjeta de débito para evitar robos y pérdidas.

Por otra parte, el servicio de domiciliación y el resto de las formas de pagos online son muy efectivas, ya que evitan a los usuarios la pérdida de tiempo realizando largas colas, además de tener un mayor control sobre el dinero allí depositado.

Afore como ahorro

Una vez que hayas decidido comenzar a ahorrar debes saber elegir el lugar donde tu dinero tenga un alto rendimiento; debes saber las comisiones que cada banco ofrece para que elijas el que mas te convenga.

Actualmente existen varias formas de ahorrar; se han creado esquemas con ventajas fiscales con respecto al ahorro personal y así de esta manera la gente se sienta con un incentivo.

En planes personales de retiro en los cuales ahorras y puedes deducir de impuestos; hay ocasiones en las que el gobierno ayuda a veces hasta con el 30% del ahorro, es un beneficio fiscal. Por lo tanto, cuando retires el dinero a una edad de jubilación, será un ingreso exento con ciertas reglas.

Puedes ahorrar en un banco, en una casa de bolsa, en una aseguradora o en un Afore. En las Afores la aportaciones son voluntarias y es un instrumento de inversión.

Los rendimientos de un Afore pueden variar de acuerdo al nivel de riesgo

En el ahorro voluntario puedes retirar de manera total o parcial, cada dos o seis meses según la Afore en la que estés ahorrando.

Al ahorrar en Afore debes conocer cual es la que te ofrece un mayor rendimiento y también debes de considerar los aspectos de calidad y servicio que te brindan, existen afores en las que puedes realizar tus aportaciones a través de Internet; cada peso que aportas contribuye a que tu retiro sea favorable.

¿Cómo afecta la inflación al ahorro?

La inflación, perjudica el sano progreso del ahorro, ya que perjudica la función básica del sector financiero que es captar y canalizar eficientemente los ahorros de las personas.

En un medio de inflación los incentivos al ahorro se debilitan. Por lo tanto la fracción del ahorro que se canaliza al sistema bancario exige una mayor recompensa y busca los plazos de inversión a corto plazo. Esto reduce la disponibilidad de financiamientos de largo plazo que son los que más favorecen el incremento de la capacidad productiva y el empleo.

La inflación es un impuesto sin legislar, el cual resulta regresivo y antidemocrático; afectando a quien menos tienen.

El fenómeno de inflación daña el crecimiento, y esto se acompaña de una gran incertidumbre sobre la evolución de los precios.

Esto crea un entorno adverso para la inversión productiva.

El proceso inflacionario en México tiene efecto mayor en la gente más desprotegida.

Cuando no se tiene el control de la inflación, es inevitable que los precios aumenten con mayor rapidez que los salarios.

En donde el deterioro del poder adquisitivo afecta más duramente es hacia los estratos más necesitados.

En el caso de los pequeños ahorristas. Son los perjudicados, en cuanto a la desvalorización de lo que han ahorrado, cuando existe una diferencia entre la inflación oficial y la real.

Las principales causas que provocan la brecha entre el IPC (indice de precios al consumidor) oficial y la inflación real son:

Los bienes utilizados no son representativos de los bienes que el consumidor compra habitualmente en la actualidad, ya que se producen cambios en los hábitos de consumo por cuestiones de moda, avances tecnológicos, variaciones de precios.

Se ignora el hecho de que los hábitos de consumo varían según las diferentes zonas geográficas.

El aumento de los precios en los últimos días de un mes se vea reflejada en la inflación del mes siguiente.

Por lo tanto los plazos fijos ajustables por inflación, son herramientas financieras diseñadas para brindar una cobertura ante la inflación. Para las personas que ahorran.

Y esto impacta sobre el poder adquisitivo de las personas.

Muestra de impacto. Al 5% anual de inflación para conservar el poder adquisitivo de $1000 pesos necesitaras:

- 1 año= $1060

- 5 años = $1340

- 10 años= $1790

- 15 años= $2400

- 20 años= $3210

- 25 años= $4300

- 30 años= $5750

Si vas a elegir un plan de ahorro es importante determinar cuánto dinero necesitas el día de hoy, multiplicarlo por el factor de la inflación al 5% de acuerdo al plazo y compararlo, así podrás tener una idea de si es adecuado a tus necesidades.

La disciplina en el ahorro

Una forma de que una persona construya un patrimonio es que tenga constancia, disciplina y enfoque en ahorrar. Una manera de ahorrar es gastar menos de lo que ganas; no se puede ahorrar si existen excedentes.

Siempre es posible reducir ciertos gastos que no son tan importantes, lo cual puede mejorar tu ahorro; es conveniente siempre buscar nuevos ingresos por ejemplo en venta de artículos o realizar otro tipo de actividad.

Debes considerar una forma de aumentar tus ingresos ya sea a largo plazo y establecer un plan definido para aumentar tus finanzas. El secreto del éxito financiero reside en poner nuestro dinero a trabajar.

El plazo que se defina para nuestra inversión y la selección del fondo que se realice puede limitar la liquidez de la cual podemos disponer.

Actualmente existen diversas formas de hacer que tu dinero trabaje; que es por medio de inversiones que se pueden ajustar a las necesidades de cualquier persona.

Lo primero que se aprovecha al invertir nuestro dinero es el interés que se haya generado al momento de invertir.

Todos tenemos ingresos los cuales debemos de aprender a distribuir en nuestros gastos, el pago de nuestras deudas y para inversiones futuras.

Uno de los errores más comunes que existen en inversión es tomar solo una decisión en función del rendimiento que ofrece un fondo y no se considera el plazo o riesgo. Por lo cual es importante buscar la asesoría de un profesional.

Los mayores gastos que se tienen son las tarjetas de crédito ya que es una de las deudas más caras, si no sabemos utilizar las tarjetas; es muy importante contar con liquidez para cualquier tipo de imprevistos.

Hay que saber diferenciar entre el ahorro y la inversión, generalmente las cuentas de ahorro pagan un interés muy bajo y el dinero pierde poder adquisitivo porque la inflación es mayor que el rendimiento que podemos obtener. Para que nuestro ahorro tenga sentido debemos invertirlo; necesitamos hacerlo productivo y que se incremente con el tiempo.

Ahorro: Malos hábitos

Una forma de ahorrar dinero es que no realices compras de una manera compulsiva, si vas a realizar compras evita llevar tarjetas de crédito o tarjetas de débito; trata de llevar sólo el dinero que vas a utilizar, realiza una lista de lo más importante que necesites.

Debes tener un ahorro con el que puedas contar para cuando lo necesites; de otra manera sino cuentas con un fondo de ahorro tendrás la necesidad de pedir prestado, en caso de que se te presente algún imprevisto.

Existen ocasiones en las que tu patrimonio se puede ver vulnerable ante ciertas circunstancias, por eso una buena educación en el ahorro te permitirá hacerle frente a dichas eventualidades.

Es importante que conozcas las diferentes maneras en que puedes invertir tu dinero y de esta manera poder obtener un beneficio. Y así poder incrementar tu patrimonio.

Otra forma de ahorrar es a través de alguna entidad financiera las cuales te ofrecen las diferentes cuentas de ahorro de las que puedes disponer y que más beneficios puede brindarte.

Es indispensable tener conocimientos básicos de las diferentes formas que se tienen para poder ahorrar, ya que cualquier persona está expuesta a sufrir algún fraude o que disminuya su poder adquisitivo por la economía actual.

Hacer una planificación de nuestras finanzas personales es una buena decisión, ya que de esta manera es más fácil manejar los imprevistos que puedan presentarse.

![]()

Guardadito Cheques de Banco Azteca es una cuenta a la vista con chequera dirigida a personas físicas mayores de edad que no tiene comisiones e incluye un servicio de protección de cheques.

Guardadito Cheques de Banco Azteca es una cuenta a la vista con chequera dirigida a personas físicas mayores de edad que no tiene comisiones e incluye un servicio de protección de cheques.

, expresado en términos porcentuales, que satisface la ecuación siguiente:

, expresado en términos porcentuales, que satisface la ecuación siguiente:

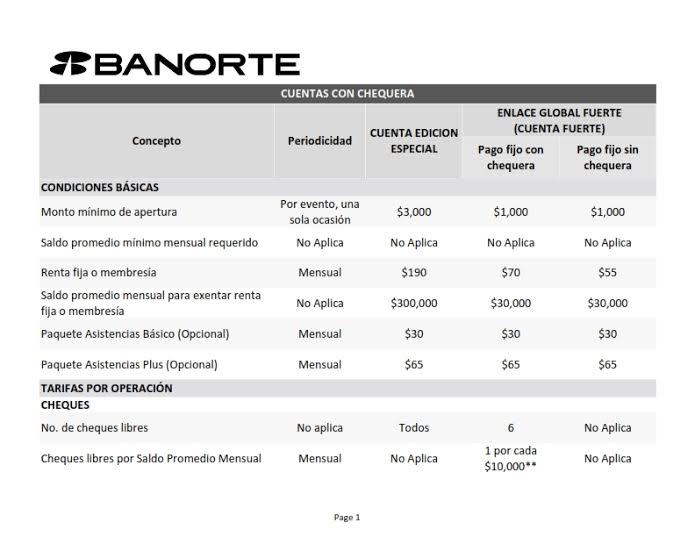

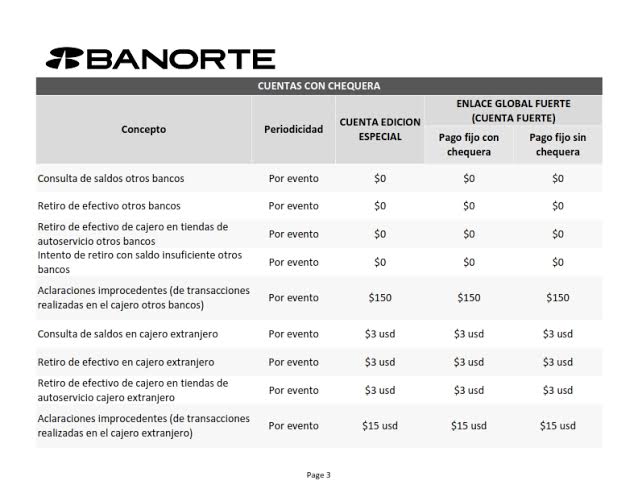

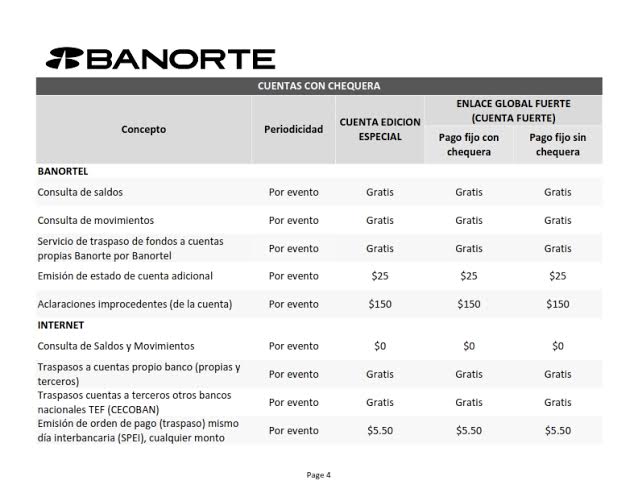

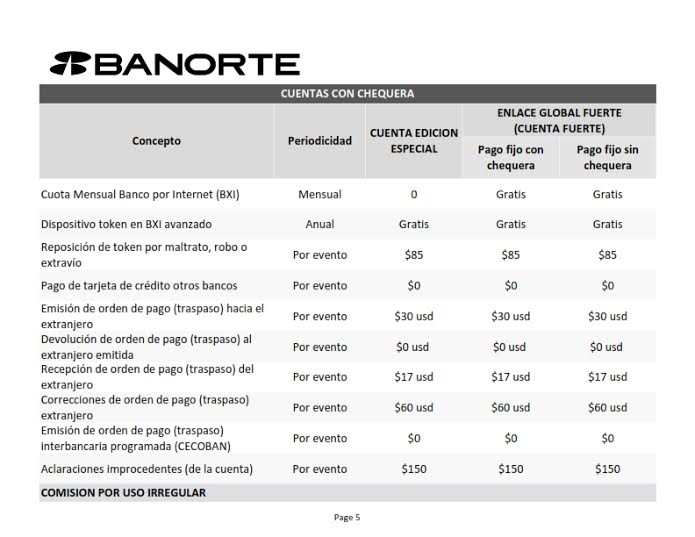

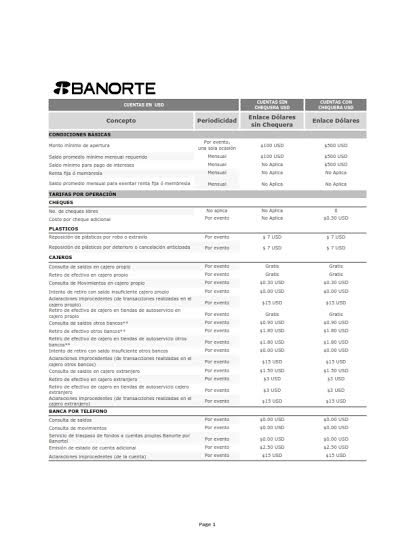

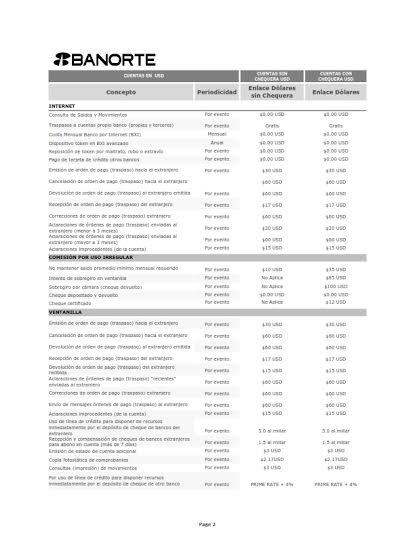

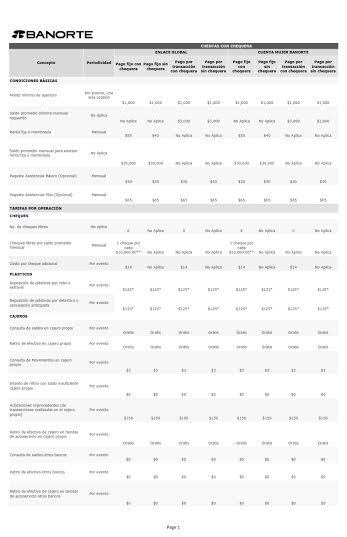

Cuenta Fuerte Banorte es un producto completo que engloba una serie de servicios dentro de un paquete personalizado que se puede contratar en cualquier sucursal Banorte bajo un solo contrato.

Cuenta Fuerte Banorte es un producto completo que engloba una serie de servicios dentro de un paquete personalizado que se puede contratar en cualquier sucursal Banorte bajo un solo contrato.