![comisiones cuentas bancarias]() Las entidades financieras cobran comisiones para sus servicios en los diferentes productos como cuentas, préstamos personales, créditos hipotecarios, entre otros, ya sea para las modalidades a través de Internet o en las sucursales bancarias.

Las entidades financieras cobran comisiones para sus servicios en los diferentes productos como cuentas, préstamos personales, créditos hipotecarios, entre otros, ya sea para las modalidades a través de Internet o en las sucursales bancarias.

A continuación les ofrecemos algunas comisiones de bancos que publica Banxico:

– Comisiones relativas a créditos:

En moneda nacional:

- Tarjeta de crédito

- Hipotecario de vivienda (incluye créditos en UDIS)

- Automóvil

- Adquisición de bienes de consumo duradero (ABCD)

- Personales

- Nómina

- Pequeñas empresas

En dólares de los EE.UU:

- Automóvil

- Pequeñas empresas

– Comisiones relativas a servicios de pago:

En moneda nacional:

- Cuentas de depósito a la vista, con chequera y, en su caso, tarjeta de débito

- Cuentas de depósito a la vista con tarjeta de débito, sin chequera (distintas a las cuentas básicas)

- Cuentas de ahorro

En dólares de los EE.UU:

- Cuentas de depósito a la vista, con chequera y, en su caso, tarjeta de débito

- Cuentas de depósito a la vista, con tarjeta de débito, sin chequera

– Comisiones relativas al uso de cajeros automáticos de otros bancos

– Servicios diversos en sucursales

Además de la información relativa al registro de Comisiones, el Banco de México pone a su disposición información correspondiente a Tarifas y comisiones máximas que los bancos cobran por los servicios de pago que ofrecen al público en general.

Comisiones cuentas de ahorro

Entre la gran variedad de cuentas de ahorro que ofrecen los bancos en México, muchas veces sólo observamos el rendimiento que podemos aprovechar a la hora de llevar nuestro dinero a una institución financiera.

Sin embargo, es muy importante analizar las comisiones que nos pueden cobrar por este producto, ya que suelen cobrarnos algunos cargos. La Condusef en su buró de entidades financieras dispone de la siguiente información orientativa.

Comisiones cuenta de ahorro

| Producto | No Mantener el Saldo Promedio | Aclar. Improc. | Reposición de la Tarjeta por Robo o Extravío | SPEI | CECOBAN | Cheques - Operaciones Gratis | Cheque Devuelto sin Fondos |

|---|

| Cuenta de Depósito a la Vista CIBanco | NA | 29 | 87 | NA | NA | NA | NA |

| Cuenta Plus Volkswagen Bank | NA | NA | NA | NA | NA | NA | NA |

| Cuenta de Ahorro ABC Capital | 20 | 50 | 50 | NA | NA | NA | NA |

| Cuenta Verde Ve por Más | NA | NA | NA | NA | NA | NA | NA |

| Cuenta Juvenil Mayores Depósitos a la Vista Banca Mifel | 100 | NA | 100 | NA | NA | NA | NA |

| Famsa Ahorro | 0 | 200 | 50 | 5 | NA | NA | NA |

| Guardadito / Inversión Azteca | NA | 200 | 50 | 8 | 6 | NA | NA |

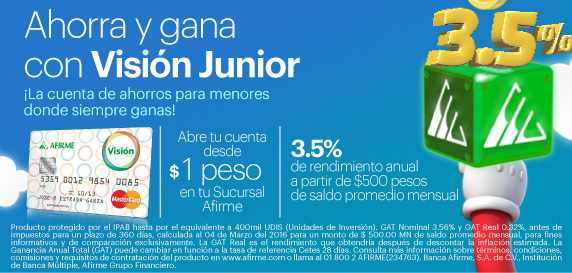

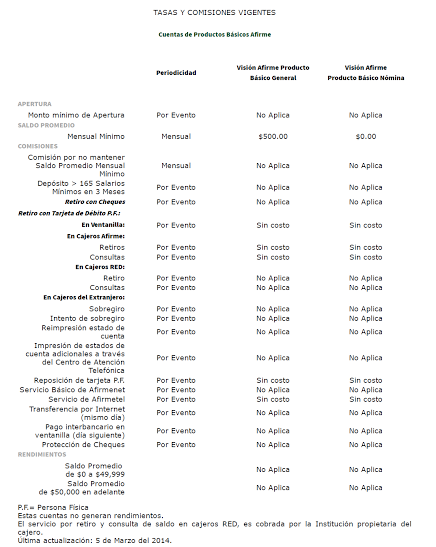

| Visión Afirme | 50 | 300 | 70 | 6 | 3 | NA | NA |

| Cuenta Dinámica Personas Físicas Interacciones | 200 | NA | NA | 5 | NA | 2 | NA |

| Cuenta Personal Compartamos | NA | NA | 60.35 | NA | NA | NA | NA |

| Meta Ahorro BBVA Bancomer | NA | NA | NA | NA | NA | NA | NA |

| Cuenta Efectiva Bancoppel | NA | NA | 25.86 | 5 | 2.5 | NA | NA |

| Cuenta Logra+ Scotiabank | 120 | NA | 100 | 7 | NA | NA | NA |

| Cuenta Mi Ahorro Banamex | NA | NA | 50 | 3.5 | 3 | NA | NA |

| Cuenta Suma Banorte | NA | NA | 75 | 5.5 | NA | NA | NA |

Comisiones cuenta de cheques

Muchas personas en México tienen una cuenta de cheque que utilizan a diario para sus operaciones más habituales. La mayoría de los bancos ofrece este producto financiero, pero entre las distintas alternativas, existen diferencias entre las comisiones que cobran.

Por lo tanto, la Condusef informa en el Buró de Entidades Financieras los costos por dichos servicios.

Comisiones cuenta de cheques

| Producto | No Mantener el Saldo Promedio | Reposición de la Tarjeta por Robo o Extravío | Banca por Internet - Cuota Mensual | SPEI | CECOBAN | Cheques - Operaciones Gratis | Cheque Girado | Cheque Devuelto sin Fondos |

|---|

| Chequera soy Bancrea | 200 | NA | NA | NA | NA | NA | NA | NA |

| Cuenta Cubicent Banco Bicentenario | NA | NA | NA | NA | NA | NA | NA | NA |

| InterCuenta Enlace InterBanco | NA | NA | NA | 6 | NA | NA | 5 | NA |

| Cuenta Tradicional Personas Físicas Interacciones | 100 | NA | NA | 5 | NA | 5 | 5 | 800 |

| Mi Banco CT c/AE | 150 | 120 | NA | 4 | NA | 3 | 5 | 850 |

| Cuenta Libre BanRegio | NA | 75 | NA | NA | NA | 0 | 0 | NA |

| Cuenta de Cheques CIBanco | NA | 75 | NA | NA | NA | NA | NA | 800 |

| L1der Afirme | 250 | 70 | NA | 6 | 3 | NA | NA | 900 |

| Cuenta Bansí | NA | 150 | NA | NA | NA | 3 | 5 | NA |

| Cuenta Maestra BanBajío | 180 | 75 | 15 | 7.5 | 2 | 3 | 8 | 800 |

| Cuenta Efectiva Cheques BanCoppel | 0 | 25.86 | NA | 5 | 2.5 | 5 | 6 | 226.39 |

| Cuenta Efe Inbursa | 119.83 | 35 | NA | 4.5 | NA | NA | NA | 0 |

| Mi Chequera Famsa | 100 | 50 | NA | 5 | NA | NA | NA | NA |

| Guradadito Cheques Banco Azteca | NA | 50 | NA | 8 | 6 | 5 | 5 | 500 |

| Cuenta de Cheques Multiva | NA | 100 | 35 | 5 | NA | 4 | 5 | 800 |

| Cuenta Maestra Opción Banamex | 250 | 125 | NA | 3.5 | 3 | 0 | 13 | 900 |

| Cuenta de Cheques ABC Capital | NA | NA | NA | NA | NA | NA | NA | NA |

| Libretón con Chequera BBVA Bancomer | NA | 125 | 30 | 4.5 | NA | 2 | 15 | 969 |

| Súper Chequera Banco Walmart | 25 | 50 | NA | NA | NA | NA | NA | NA |

| Cuenta de Cheques sin Intereses Banca Mifel | 250 | 100 | NA | NA | NA | 5 | 3 | NA |

| Cuenta Única Scotiabank | NA | 100 | NA | 7 | NA | 5 | 13 | 900 |

| Súper Cuenta Total Santander | NA | 75 | 0 | 0 | 0 | 4 | 13 | 890 |

| Flexible con Chequera HSBC | NA | 100 | NA | NA | 4 | 5 | 13 | 900 |

| Cuenta Fuerte Banorte | NA | 75 | NA | 5.5 | NA | NA | NA | NA |

Comisiones cuenta de nómina

En el Buró de Entidades Financieras que tiene la Condusef, se pueden comparar las diferentes comisiones que nos cobran los bancos por nuestra cuenta de nómina.

Aquí podrá comparar los cargos que aplican en la actualidad y en caso que usted no esté conforme con el servicio que le ofrecen, o considera que otro banco es más barato, puede aprovechar la portabilidad de nómina que está vigente en México.

Comisiones cuentas de nómina

| Producto | No Mantener el Saldo Promedio ($) | Rep. de la Tarjeta por Robo o Extravío | Banca por Internet Cuota Mensual ($) | SPEI ($) | Cecoban ($) | Cheques - Op. Gratis | Cheque Girado | Cheque sin Fondos ($) |

|---|

| Multinómina Multiva | NA | 100 | 35 | 5 | NA | 8 | 5 | 800 |

| Mi Famsa Nómina | NA | 50 | NA | 5 | NA | NA | NA | NA |

| Nómina Ascendente Mi Banco | NA | 120 | 20 | 4 | NA | NA | NA | 850 |

| Cuenta Nómina Bansí | NA | NA | NA | NA | NA | NA | NA | NA |

| Cuenta de Nómina BanBajío | NA | 75 | 15 | 7.5 | 2 | NA | NA | NA |

| Nómina Ejecutiva HSBC | NA | 100 | NA | NA | 4 | 0 | 0 | 900 |

| Súper Nómina Santander | NA | 75 | 19.9 | NA | NA | 15 | 10 | 890 |

| L1der Nómina Afirme | NA | 70 | NA | 6 | 3 | 0 | 0 | 900 |

| Cuenta Nómina Clásica Scotiabank | NA | 100 | NA | 7 | NA | NA | NA | NA |

| Nómina Efe Inbursa | NA | 35 | NA | 4.5 | NA | NA | NA | NA |

| Nómina Bancomer Libreton | 170 | 125 | 30 | 4.5 | NA | NA | NA | NA |

| Nómina Azteca | NA | 50 | NA | 8 | 6 | 5 | 5 | 500 |

| Sumanómina Banorte | NA | 75 | 0 | 5.5 | 0 | 4 | 5.5 | 800 |

| Nómina de Banamex Pago mático | NA | 125 | NA | 3.5 | 3 | NA | NA | NA |

Comisiones en cajeros automáticos

Uno de los temas que más preocupa a los usuarios de los bancos en México es el de las comisiones en los cajeros automáticos. Sin embargo, es importante que los clientes de las entidades financieras conozcan que no todos los bancos aplican los mismos criterios y costos.

En lo que se refiere al cobro de comisiones por operaciones de retiro de efectivo y consulta de saldo en cajeros automáticos del país, se aplicarán cuando la tarjeta de débito utilizada haya sido emitida por un banco distinto al que opera el cajero.

Los usuarios deben hacer valer sus derechos como tales, por lo tanto deben estar atentos, porque conforme con las nuevas reglas, los operadores de cajeros automáticos deberán mostrar en sus pantallas el importe en pesos de la comisión que cobrarán, ya sea por retiro de efectivo o por consulta de saldo.

En la actualidad, según un informe del Banco de México (Banxico), el costo de las comisiones han quedado establecidas entre máximos y mínimos.

- Por retiro de efectivo en otros bancos

- Para consulta de saldo en otros bancos

| Banco operador del cajero automático | Costo mínimo para disponer de efectivo | Costo máximo para disponer de efectivo | Costo mínimo para consultar saldo | Costo máximo para consultar saldo |

|---|

| Santander | $20.00 | $27.00 | $6.00 | $12.00 |

| Banamex | $26.50 | $26.50 | $10.00 | $10.00 |

| Scotiabank | $25.00 | $30.00 | $10.00 | $10.00 |

| Banco Multiva | $21.00 | $40.00 | $10.00 | $10.00 |

| Banorte | $24.00 | $30.00 | $9.00 | $10.00 |

| Afirme | $22.50 | $30.00 | $8.00 | $8.00 |

| BBVA Bancomer | $22.00 | $29.50 | $11.00 | $11.00 |

| Banco FAMSA | $22.00 | $22.00 | $6.00 | $6.00 |

| Bajío | $20.00 | $20.00 | $7.00 | $7.00 |

| Banco Autofin | $20.00 | $20.00 | $10.00 | $10.00 |

| ABC Capital | $20.00 | $20.00 | $10.00 | $10.00 |

| HSBC | $19.50 | $28.75 | $8.00 | $10.00 |

| Banco Azteca | $16.38 | $25.86 | $7.76 | $8.62 |

| Banjército | $16.00 | $16.00 | $6.00 | $6.00 |

| Inbursa | $15.00 | $15.00 | $6.00 | $6.00 |

| Banregio | $15.00 | $25.00 | $5.00 | $7.00 |

| CIBANCO | $15.00 | $25.00 | $3.25 | $6.50 |

| Mifel | $14.50 | $14.50 | $6.00 | $6.00 |

| BanCoppel | $12.93 | $12.93 | $6.90 | $6.90 |

| Bansefi | $10.00 | $10.00 | $5.00 | $5.00 |

| Bansí | $8.62 | $35.00 | $6.00 | $9.00 |

A partir de la nueva legislación, sólo los bancos operadores de cajeros automáticos determinarán de manera directa la comisión que cobrarán a los tarjetahabientes de otros bancos (antes, los emisores también aplicaban una comisión a sus tarjetahabientes).

Reiteramos a nuestros lectores que es “obligatorio” que los operadores de cajeros automáticos muestren en sus pantallas el importe total en moneda nacional de la comisión que aplicarán, sin los impuestos correspondientes para que los usuarios sepan, antes de realizar la operación, el costo de la misma.

Comisiones por emisión de cheque adicional y por sobregiro

Si eres de las personas que utilizan la chequera para realizar o recibir tus pagos, tienes que saber que los bancos cobran por emitir un cheque.

Además, aplican penalizaciones por intento de sobregiro en ventanilla o en la cámara de compensación.

En promedio, puedes expedir sin costo 5 cheques al mes por cuenta, sin embargo, existen instituciones como BBVA Bancomer, en su producto Libretón 2.0, en el que sólo puedes expedir 2 cheques gratis, por el contrario Banorte, en su producto Enlace Global Pago Fijo, puedes expedir hasta 6.

Por lo que se refiere al cobro por cheque librado adicional, la comisión que se cobra en promedio es de 13 pesos; sin embargo, algunas instituciones como BBVA Bancomer, con el producto Libretón 2.0, llegan a cobrar una cuota de 15 pesos.

En cambio, algunas instituciones financieras como Inbursa con la Cuenta Efe, Afirme con la Cuenta L1der, Banregio en la Cuenta Libre y Banco Ahorro Famsa con el producto Mi Chequera Famsa no cobran comisión alguna por emisión de cheque adicional, por lo que no tienen un mínimo ni un máximo para emitir cheques a lo largo de un mes.

A continuación te mostramos el detalle por bancos:

![comisiones cheques]()

Asimismo, el cobro promedio por cheque devuelto en ventanilla asciende a 900 pesos; aunque algunas instituciones como BBVA Bancomer en su producto Libretón 2.0 cobra 969 pesos, mientras Guardadito Cheques de Banco Azteca contempla una penalización de 500 pesos por cheque devuelto y la comisión más baja por este rubro es de Bancoppel con el producto Cuenta Efectiva con Cheques con una penalización de 250 pesos.

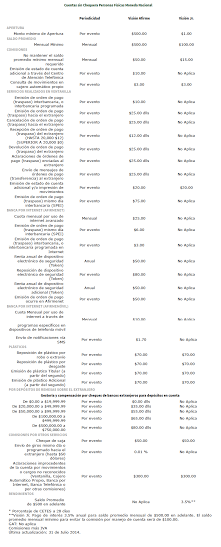

Comisiones por Pagos de Servicios en Ventanilla

Los bancos en México están expandiendo poco a poco sus servicios de banca móvil y banca por Internet. Esto tiene objetivo claro, además de ofrecer servicios más rápidos y cómodos para sus clientes, quieren reducir costos en lo que se refiere a sucursales.

Las alternativas que más han explotado han sido los servicios de cobro y pago como la Transferencia Electrónica de Fondos (TEF) y la Nómina Interbancaria. Es decir, la primera de ellas, es un envío electrónico de dinero de una cuenta de cheques o tarjeta de débito de un Banco a una cuenta de cheques o tarjeta de débito.

Por su parte, la segunda alternativa es el servicio de transferencias electrónicas de fondos que facilita a los patrones realizar los pagos a sus empleados o pensionados sin importar en que banco tenga el patrón o el empleado su cuenta.

Pero muchos mexicanos se están animando a un servicio cómodo y que evita las largas colas en las sucursales bancarias, como también evita pagar con interés moratorio los servicios. Se trata de la Domiciliación de Recibos, donde el titular de una cuenta da orden al banco para que con cargo a dicha cuenta, pague un recibo presentado por un tercero (pago de bienes, servicios, impuestos, contribuciones, etc., de modo automático).

Sin embargo, muchos siguen insistiendo en acudir al banco y pagar los servicios en ventanilla. Para ello, les presentamos los costos que tienen estas operaciones.

Comisiones por Pagos de Servicios en Ventanilla

| Banco | Pago de Luz (CFE) Clientes | Pago de Servicios Telmex Clientes | Cheque de Caja Clientes | Pago de Luz (CFE) No Clientes | Pago de Servicios Telmex No Clientes | Cheque de Caja No Clientes |

|---|

Banamex

| $0,00 | $0,00 | $125,00 | $0,00 | $0,00 | $190,00 |

| Banca Afirme | $8,00 | $8,00 | $50,00 | $8,62 | $8,62 | N/A |

| Banca Mifel | $0,00 | $0,00 | $100,00 | $0,00 | $0,00 | N/A |

| Santander | $0,00 | $12,00 | $150,00 | $0,00 | $12,00 | N/A |

| Banco del Bajío | $0,00 | $0,00 | $80,00 | $0,00 | $0,00 | N/A |

| Banco Interacciones | N/A | $0,00 | $100,00 | N/A | $0,00 | $100,00 |

| Banco Inbursa | $0,00 | $0,00 | $50,00 | $0,00 | $0,00 | $50,00 |

| Banorte | $0,00 | $15,00 | $100,00 | $0,00 | $15,00 | N/A |

| Banregio | $0,00 | $0,00 | $100,00 | $10,00 | $10,00 | N/A |

| BBVA Bancomer | $0,00 | $12,48 | $150,00 | $0,00 | $26,00 | N/A |

| HSBC | $0,00 | $8,00 | $100,00 | $0,00 | $40,00 | N/A |

| Ixe Banco | $0,00 | $0,00 | $100,00 | $0,00 | $0,00 | N/A |

| Bansefi | $0,00 | $5,00 | N/A | $0,00 | $10,00 | N/A |

| Bansi | $10,00 | $10,00 | $100,00 | $10,00 | $10,00 | N/A |

| Scotiabank | $0,00 | $0,00 | $100,00 | N/A | $10,00 | $100,00 |

Cuentas: prohibiciones y limites al cobro de comisiones

El Banco de México ha resuelto prohibir y limitar a bancos y a sociedades financieras de objeto limitado y de objeto múltiple reguladas el cobro de determinadas comisiones a sus clientes. Algunas de las comisiones se prohíben y para otras se establecen límites.

PRINCIPALES COMISIONES QUE SE LIMITAN O PROHÍBEN EN CUENTAS BANCARIAS

Se prohíbe el cobro de comisiones por retiros de efectivo, consultas de saldo, depósitos en cuenta y pago de créditos, en ventanilla y en cajeros automáticos operados por las propias instituciones de crédito que lleven la relación con el cuenta habiente.

Se limitan las comisiones que podrán cobrarse por intento de sobregiro por emitir un cheque sin fondos. Su límite será la cantidad que resulte menor de:

- el monto del intento de sobregiro o

- el importe que la entidad financiera determine y solicite registrar en el Banco de México, sujetándose a lo dispuesto en la ley.

También se limitan las comisiones por no mantener un saldo mínimo requerido en la cuenta de depósito; su límite será la cantidad que resulte menor de:

- a) el monto del incumplimiento o

- b) el importe que la entidad financiera determine y solicite registrar en el Banco de México, sujetándose a lo dispuesto en la ley.

En la misma línea se prohíbe el cobro de comisiones por no utilizar durante un año calendario la tarjeta de crédito si durante el mismo periodo se cobra una comisión por anualidad o algún otro concepto equivalente.

Se podrá cobrar solamente una comisión por operaciones de transferencia de fondos y domiciliación, y dicha comisión la cobrará la institución donde se origine la operación.

Otro propósito que persiguen estas nuevas disposiciones es incrementar la transparencia en relación con el cobro de comisiones relacionadas con la celebración de operaciones y con la prestación de servicios, mediante cajeros

automáticos.

Por ejemplo, detallando aún más el contenido, la forma y la secuencia en que la institución que opera el cajero automático debe mostrar en la pantalla del propio cajero toda la información acerca del cobro de comisiones que generarían las operaciones que el cliente desea efectuar.

En cuanto a las cuentas básicas, sean o no éstas de nómina. Se reitera que estas cuentas básicas deberán estar exentas del cobro de comisiones y deberán incluir varios servicios mínimos sin costo alguno, como los siguientes:

- apertura y mantenimiento de la cuenta

- otorgamiento de una tarjeta de débito

- abono de recursos a la cuenta por cualquier medio

- retiros de efectivo en ventanilla

- consultas de saldo

Leer la Circular 22/2010 Establecimiento de prohibiciones y límites al cobro de comisiones

Segunda tanda de prohibiciones y limites de comisiones

El Banco de México ya había limitado algunas de las comisiones que pueden percibir los bancos en la circular 22/2010.

Ahora entraron en vigencia la segunda tanda de prohibiciones y límites a bancos, sociedades financieras de objeto limitado (Sofol) y múltiples (Sofom) reguladas.

En la segunda parte de la misma circular, y a partir de ayer, los bancos podrán transformar las cuentas nóminas en básicas para el público general y cobrar comisiones, siempre y cuando se haya superado los seis meses de no realizar depósitos en la cuenta y el banco haya notificado por escrito al titular de la misma con al menos 30 días naturales previos a la fecha en la que se realizará la transformación.

Cuando los bancos cumplan con lo expuesto en el párrafo anterior y realicen la transformación de la cuenta, podrán determinar el saldo promedio mensual que el cliente deberá mantener depositado, en el caso que el titular no cumpla con dicho requisito durante tres meses consecutivos, el banco podrá cerrar la cuenta.

Pero también se debe resaltar que en el caso de no cumplir con el saldo mínimo durante sólo un mes, el banco podrá notificar a su cliente que de volver a suceder en un plazo de de 60 días naturales inmediatas, se cerrará la cuenta.

Es importante saber que cada modificación que cualquier banco se disponga a realizar en base a una cuenta, deberá notificar de forma fehaciente al titular de la misma.

Además cada banco deberá mantener una constancia de aviso de cierre de cuenta, en el caso que así lo disponga y en base de lo expuesto anteriormente, porque en el caso de proceder al cierre deberá devolverle al cliente los recursos allí depositados, ya sea en efectivo en cualquiera de sus sucursales o con un cheque a su favor.

En lo que respecta al uso de cajeros automáticos, la circular especifica que deberán aparecer en pantalla las comisiones que el banco cobrará por realizar la operación solicitada antes de que se efectúe.

Pero será recién el 3 de enero de 2011 cuando entrará en vigencia el resto y la última tanda de prohibiciones y limitaciones de comisiones y donde estará estipulada la prohibición del cobro de comisiones de manera simultánea, en un mismo período comprendido en un estado de cuenta, por no mantener saldo promedio mínimo requerido y cargo por manejo de cuenta.

![]()

La Cuenta efe de Inbursa ofrece disponibilidad inmediata que te brinda la posibilidad de realizar todas tus operaciones y que además te paga rendimientos.

La Cuenta efe de Inbursa ofrece disponibilidad inmediata que te brinda la posibilidad de realizar todas tus operaciones y que además te paga rendimientos.

Abrir una cuenta de ahorro o de inversión es fácil y sencillo, pero mantenerla activa y con movimientos a veces parece ser un poco más difícil.

Abrir una cuenta de ahorro o de inversión es fácil y sencillo, pero mantenerla activa y con movimientos a veces parece ser un poco más difícil.

En la página oficial del Banco de México se encuentra especificado que servicios mínimos debe tener gratis una cuenta bancaria, o sea, cuales son los servicios por los que no deberán cobrar comisiones.

En la página oficial del Banco de México se encuentra especificado que servicios mínimos debe tener gratis una cuenta bancaria, o sea, cuales son los servicios por los que no deberán cobrar comisiones.